住宅ローンを借りる時にぶち当たる

変動金利と固定金利・どっちが良いのか問題

この記事では

☑ 固定と変動、どっちを選んでいる人が多いのか

☑ それぞれのローンの特徴

☑ 私オススメの「固定金利期間選択型」

について紹介していきます!

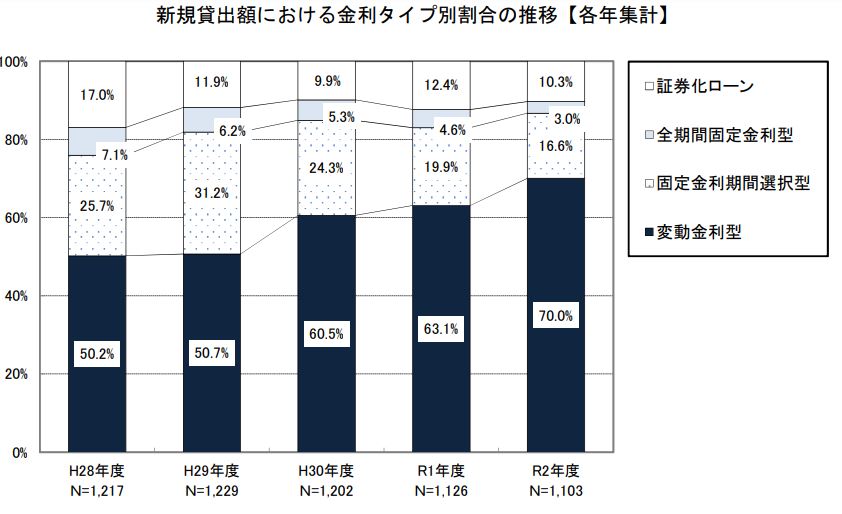

変動金利と固定金利どっちが多い?

国土交通省が発表している『民間住宅ローンの実態に関する調査結果報告書』を見てみると、

年々変動金利の割合が高くなっているのが分かりますね。

「固定金利期間選択型」というのは、借り入れ当初から3年目、5年目、10年目、15年目など、定期的に金利の見直しをする一定期間中の金利が固定されるローンの仕組みです。

固定期間が長めの変動金利、って感じですかね。

「証券化ローン」というのは、フラット35などのことです。

このデータをまとめると、

「変動金利」と「固定金利期間選択型」の合わせて86%以上が変動型を選んでいて、全期間固定型を選んでいるのは10%台しかいない

ということ。

私自身も最初3年固定、その後、固定期間を選択する「固定金利期間選択型」でローンを組みました。

ここまで読んだ人は、変動が人気、ということは分かったと思います。

次の章から「変動金利」「固定金利」「固定金利期間選択型」のそれぞれの特徴を説明するので、自分にあったローンプランを選びましょう!

変動金利

変動金利とは、返済期間中に金利に変動があるローンシステムのことです。

基本的に、借入時は固定金利よりも金利が低く設定されていますが、変動によっては固定金利よりも高い金利で返済する期間が発生する可能性も・・・

金利の変動にはいろいろな要素が絡み合っているので

「こうなったら金利が上がる!」

「下がる!」

と一概には言い切れませんが、

ざっくり言うと景気が良くなると金利は上がる傾向にあります。

ただ、これまでの金利から急に上がっても返済が厳しくなるので

金利変更後の返済額は前回の125%までしか上がらない

という決まりもあります。

実際には返済額が金利変更前の140%に上がるとしても125%までしか上がらないので15%得したー!!

という事態になったとしても別に得はしてません。

15%は次の金利変更時に繰り越しされるだけです。

あくまでも「一気に返済額があがらないようにするための救済措置」に過ぎないんです。

今の時代、急にそこまで金利が上がることは考えにくいですが、変動金利にはこのようなリスクがあることは理解しておきましょう。

固定金利

変動金利とは違い、返済期間中に世間の景気がどれだけ変わろうとも返済金利は最後まで変わらないのが固定金利です。

基本的に借入時は変動金利よりも金利が高く設定されています。

景気に伴い変動金利の金利が大幅に上がった時は固定金利の方が得をする可能性があります。

ただ、いまの超低金利時代、そんなことはほぼないだろうという考えから、先ほど紹介した通り年々変動金利を選ぶ人の割合が増えています。

金額面では変動金利にボロ負けの固定金利ですが・・・

メリットはあります!!笑

金利は変動より高くなるかもしれませんが、返済期間中の返済額がずっと一定なので支払い計画は立てやすいです。

これ、何気にめっちゃでかいメリットだと思います。

安定を求める人には最高のメリットです。

固定金利期間選択型

固定金利期間選択型とは、借入から最初の数年は固定金利で、その期間が終了するタイミングで改めて固定期間を選択するローンシステムです。

私も「固定金利期間選択型」でローンを組んでいるんですが、つい先日、最初の固定期間が終わって再設定をしました。

これ、実際に固定期間を再設定した時の選択画面なんですが、

固定期間が短いほど金利が安い、というのが特徴です。

オススメは「固定金利期間選択型」

私のオススメは「固定金利期間選択型」です。

変動金利のメリットである低金利と、固定金利のメリットである一定期間支払額が変わらないというのがマッチしたとてもバランスの良いローンだと思います。

住宅ローンは一般的に30年~40年という長い期間お世話になるものです。

何となくで決めるのではなく、ローンを組む時の金利状況や社会情勢、そして、変動金利・固定金利・固定金利期間選択型のそれぞれの特徴を理解したうえで後悔のないローン設定をしましょう!

このブログでは、ハウスメーカー選びから完成Web内覧会まで全て紹介!

注文住宅を検討している人は是非読んでみて下さい!

みなさんの家造りの参考になる記事がきっとありますよ♪