家を買うのにほとんどの人が利用するのが「住宅ローン」

事前審査•本審査を経て実際に借りる金額が決まるのですが、審査前になんとなーく目安の額を知りたいですよね。

この記事では「世帯年収からみる借りることのでにる住宅ローンの目安」について紹介します!

![]()

<目次>

住宅ローンの目安

ローンは通常、年収の6~7倍・MAXでも8倍ぐらいの金額とされることが多いです。

審査する方法として、主に次の3つがあります。

① 主となる収入者の収入で審査

1番多い審査方法です。

年収300万円で、仮にローン額を年収の8倍で計算すると借り入れできるのは2400万円。

2400万円を35年返済だと、月の支払いは約6.4 万円。(金利0.6%の場合)

メリット:1人分の収入でローンを組むので返済の負担が少ない。

デメリット:年収が低いと借り入れ額が希望額に届かない可能性がある。

② パートナーとの収入を合算して審査

①では希望の借り入れ額に満たない場合におこなわれる、いわゆる「ペアローン」という計算方法です。

年収300万円と年収100万円を合算すると400万円、8倍すると3200万円。

3200万円を35年返済だと、月の支払いは約8.5 万円。(金利0.6%の場合)

メリット:借り入れ額が増えるので希望の家を建てることができる。

デメリット:収入に対して偏差額が高額になり生活が苦しくなる可能性がある。

③ ①②に加えて、両親など身内の収入も合算して審査

あまり勧められる方法ではないですが・・・今どうしても家を買いたい場合はこのような方法もあります。

収入合算でローンを組む場合、合算する身内が連帯保証人(=自分達で返済できなくなった時に身内が返済する必要がある。)となる事が多いので必ず事前に相談しておきましょう。

ただ、銀行によって収入合算できる規定が違うそうなので要注意!!

両親の年齢や職種によっては収入合算できない可能性があるそうです。

私がローン審査をした北陸銀行では、親の年齢が60歳を超えていると合算できないルールでした。

メリット:2人分以上の収入でローンを組むので借り入れ額が増える。

デメリット:返済額が高額になる。もし自分たちで返済ができなくなってしまった場合、収入合算をした身内が連帯保証人となるため身内に返済の負担がいく。

我が家の実際のローン事情

我が家では先ほど紹介した②「パートナーとの収入を合算して審査」でローンを組みました。

当時、私の年収が約350万円・妻は扶養内で働いていたので約120万円、世帯年収は約470万円。

ローン審査をした結果、借り入れ額は3200万円までとなり、3200÷470=6.8→年収の約7倍という結果になりました。

返済年数は40年と長めに設定して月々の負担額を減らしています。

もちろんボーナス返済はなし。

最初は35年ローンを考えていたのですがハウスメーカーや銀行の方から、

「まだ若い(返済スタートする時の年齢が26歳)ので、40年でローンを組んで月々の負担を減らした方が生活に余裕が出ますよ。

そのままでも65歳で完済できるし、月々の返済額が少ないぶん貯金ができる。

子供にお金がかかる内はコツコツ返済して、子供にお金がかからなくなったら繰り上げ返済したらもっと早く完済できますよ。」

とアドバイスを受けました。

もちろん返済期間が長くなればその分利息が増えて返済総額は増えるのですが・・・

月々の返済額が抑えられたり、団体信用保険があるので私が死んでしまったり癌になった時はローンがチャラになるので、なるべく完済を先延ばしにしておいた方が得だなと判断しました。

40年ローンで3200万を借り入れしている私の毎月の返済額は・・・

72,152円

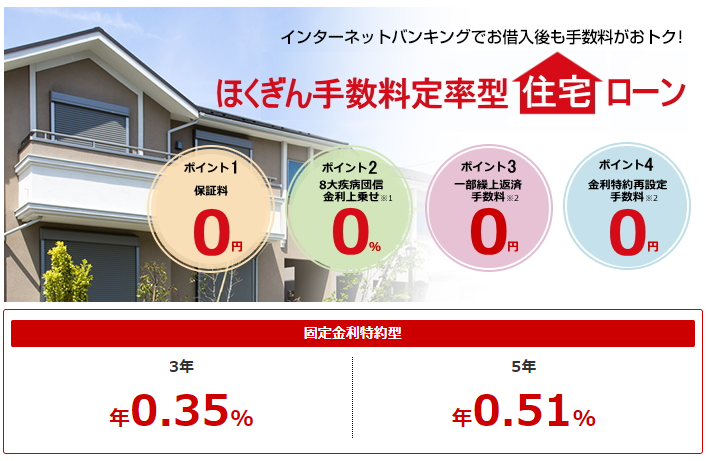

私が利用している北陸銀行の住宅ローンは最初の3年 or 5年が固定金利で、その後、変動金利に移行するというプラン。

私は固定金利の期間を3年にしているので、最初の3年間が金利0.35%。

激安です。

今はまだ金利0.35%の期間ですが、変動金利になったらどれだけ返済額が変わるのか少し怖い・・・それまでに仕事を頑張って給料上げます!!笑

住宅ローンの審査は早めにやろう!

上の「住宅ローン審査のタイミングはいつ!? 事前審査は早めに受けるのがオススメ!!」にもまとめているのですが住宅ローンの事前審査はなるべく早く受けた方がいいです。

早めに審査を受けて自分の借り入れ額が事前にわかることで「ローンの予算内から家を探すことができる」「担当営業への交渉材料になる」などのメリットがあります。

色々話が進んでから審査を受けてしまうと、予想していた借り入れ額に届かず物件を変更することになってしまったり歯痒い思いをすることになってしまうリスクがあるので要注意!!

このブログでは、ハウスメーカー選びから完成Web内覧会まで全て紹介!

注文住宅を検討している人は是非読んでみて下さい!

みなさんの家造りの参考になる記事がきっとありますよ♪

▼あわせて読みたい▼